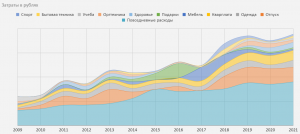

В данном калькуляторе вы посчитаете свою номинальную и реальную доходность...

Читать дальше....

В данном калькуляторе вы посчитаете свою номинальную и реальную доходность...

Читать дальше....

Согласно опросу аналитического центра НАФИ половина населения ведет личный/семейный бюджет....

Читать дальше....

Вот уже в течение четырех лет я провожу опросы в...

Читать дальше....

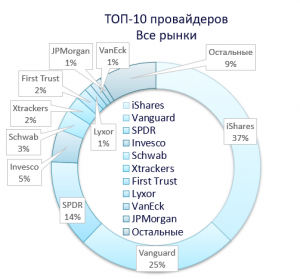

Основной сложностью посмотреть на весь рынок ETF является тот факт,...

Читать дальше....