во второй части мы разберем альтернативные правила. Эти правила придумывали...

Читать дальше....

во второй части мы разберем альтернативные правила. Эти правила придумывали...

Читать дальше....

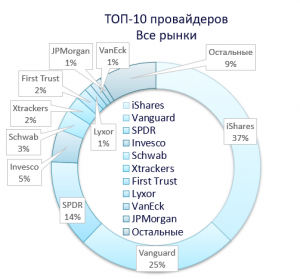

Основной сложностью посмотреть на весь рынок ETF является тот факт,...

Читать дальше....

На англоязычных ресурсах (российских пока маловато с данной темой) при...

Читать дальше....

Самыми популярными индексами, максимально охватывающими капитализацию планеты, являются MSCI ACWI...

Читать дальше....