Основные страновые индексы давно стали мерилом доходности фондового рынка той...

Читать дальше.....

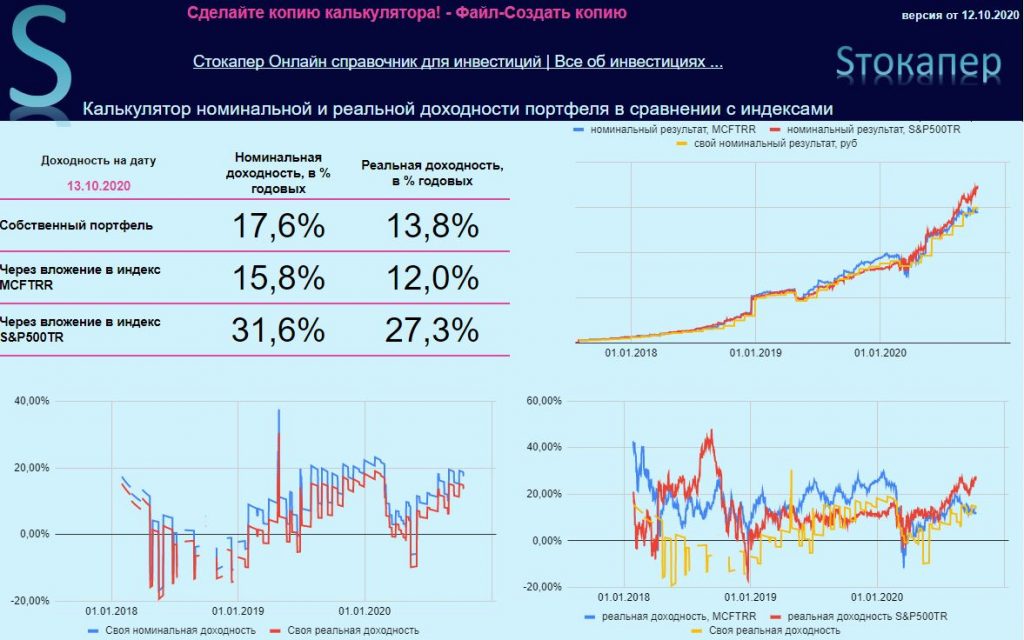

Основные страновые индексы давно стали мерилом доходности фондового рынка той...

Читать дальше.....

Sequence of Return Risk (далее SRR) – можно перевести как...

Читать дальше.....

во второй части мы разберем альтернативные правила. Эти правила придумывали...

Читать дальше.....

Если у человека конечной целью инвестирования является финансовая независимость и...

Читать дальше.....