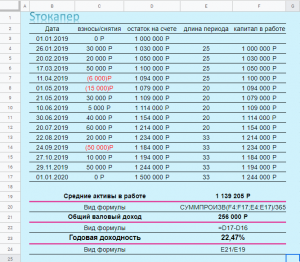

Что делает в конце года инвестор? Правильно, подсчитывает результаты года....

Читать дальше....

Что делает в конце года инвестор? Правильно, подсчитывает результаты года....

Читать дальше....

во второй части мы разберем альтернативные правила. Эти правила придумывали...

Читать дальше....

В данном калькуляторе вы посчитаете свою номинальную и реальную доходность...

Читать дальше....Все ETF по принципу распределения дивидендов (купонов) можно разделить на...

Читать дальше....