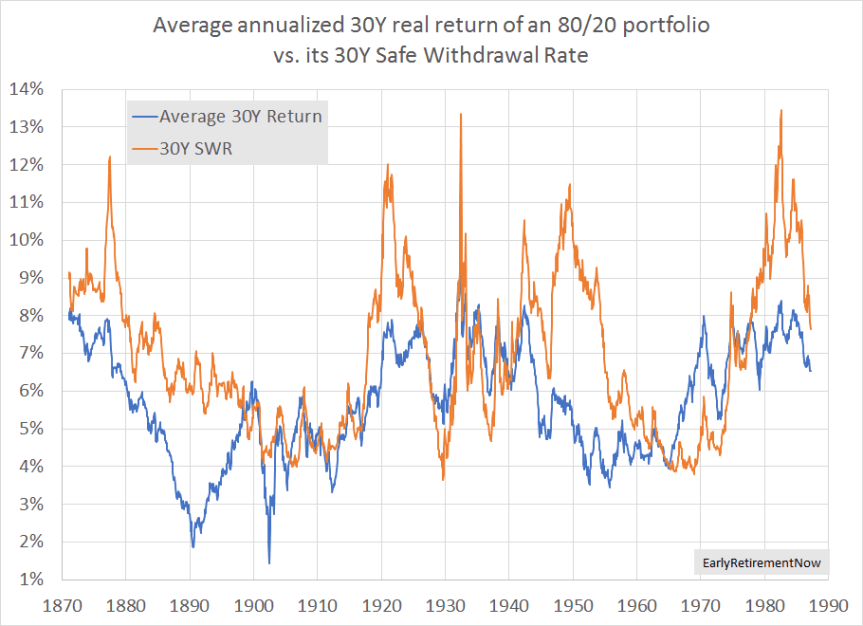

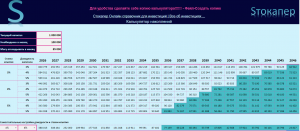

Получаем удивительные результаты. Если бы мы выходили на пенсию в декабре 1968 года и нам бы кто-то сказал, что средняя доходность в ближайшие тридцать лет будет 6,16%, чтобы мы могли подумать? Да, вероятно можно было бы подумать, что мы можем позволить себе SWR, если не 6, то хотя бы 5%! Но, что на самом деле? SWR оказался 3,8% и все из-за SRR, первые две пятилетки имели отрицательную доходность. Рынок падал – капитал уменьшался – пенсионер продолжал снимать деньги, еще сильнее уменьшая капитал. И ситуацию не спас дальнейший 20-летний бурный рост. То есть этот промежуток времени был отличным для тех, кто накапливал капитал, а не для тех, кто тратил деньги.

Тридцатилетний промежуток с марта 1979 года тоже имел 6%-ую среднюю доходность рынка, но при этом SWR на данном отрезке составил более 9%! И все, потому что, бурный рост рынка пришелся на первую половину нашего отрезка, а падение на последние 10 лет, то есть к моменту падения рынка капитал был настолько велик, что, зная бы заранее всю картину, пенсионер мог бы жить по правилу 9%. Соответственно, можно предположить, что данный отрезок времени был плох для тех, кто копил, они первые двадцать лет покупали постоянно растущие в цене активы.

Ну и третий пример – выход на пенсию в октябре 1955 года дал SWR 5,72% при доходности рынка 3,45%. Да, SRR работает в обе стороны, он может уничтожить ваш капитал, как в первом примере или помочь увеличить SWR, как во втором и третьем примере.