во второй части мы разберем альтернативные правила. Эти правила придумывали...

Читать дальше....

во второй части мы разберем альтернативные правила. Эти правила придумывали...

Читать дальше....

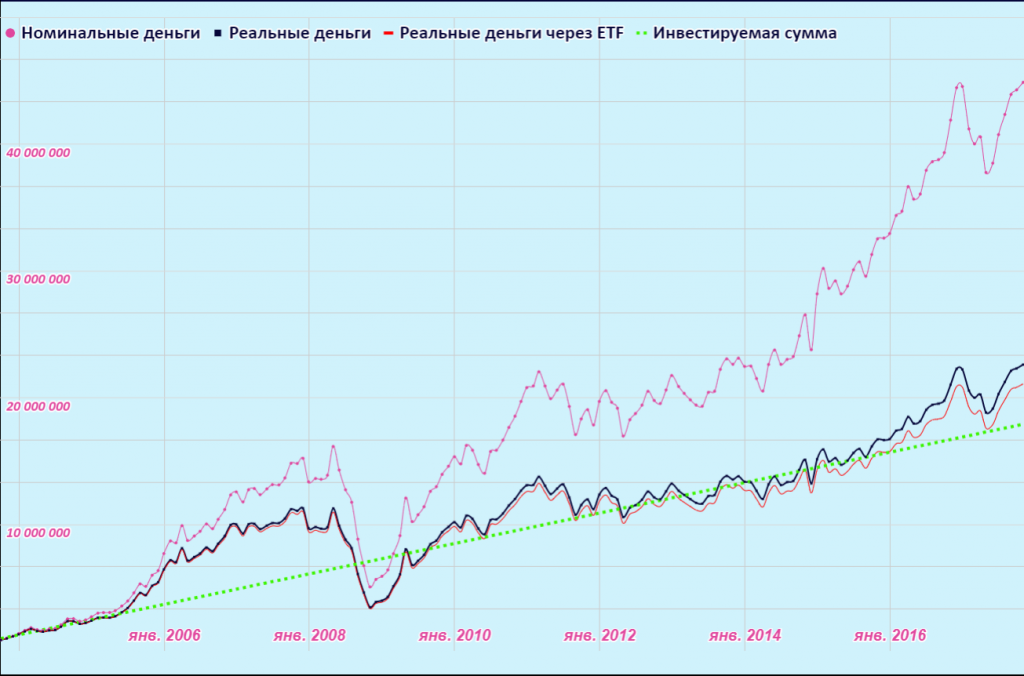

Итоги 2021 года Это пятое, юбилейное подведение итогов года. В...

Читать дальше....

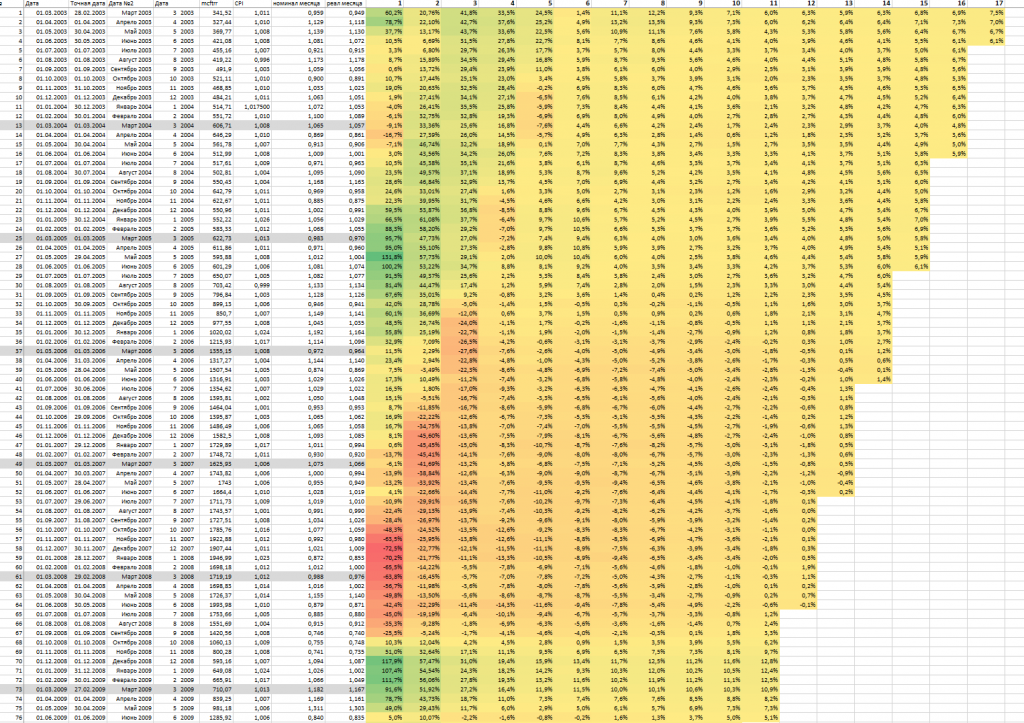

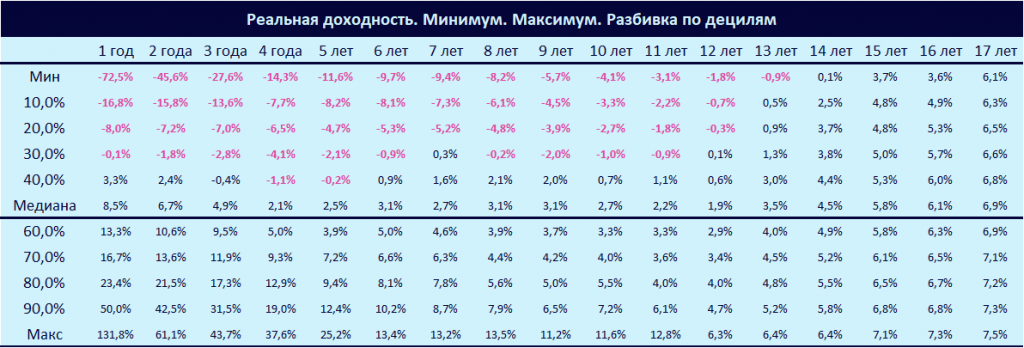

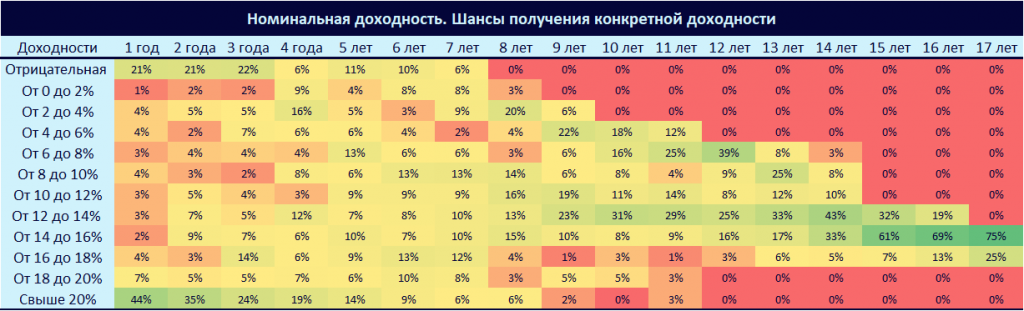

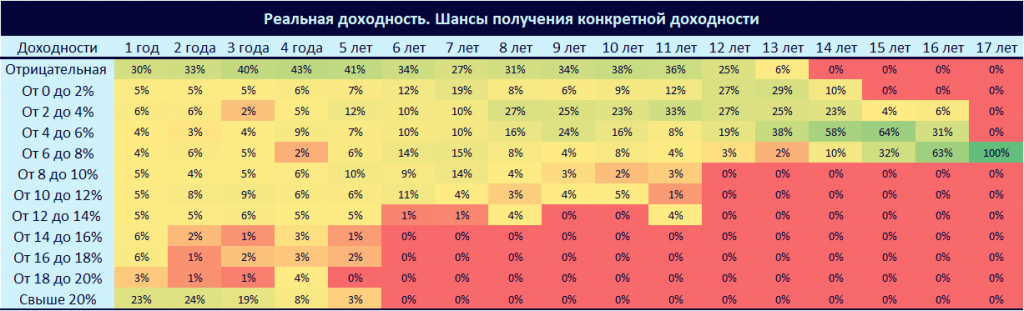

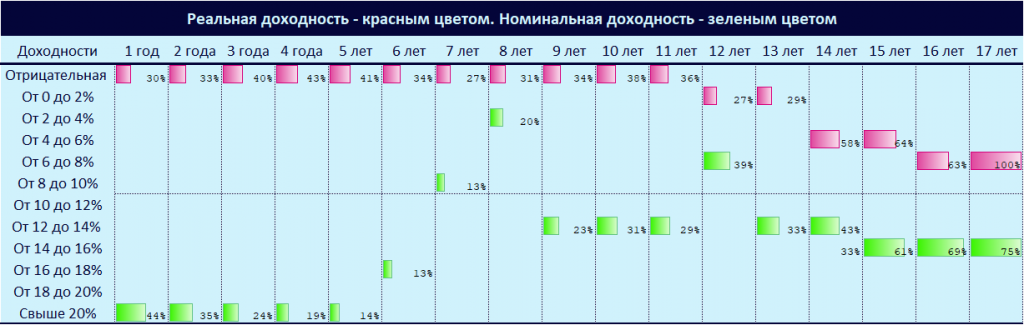

Sequence of Return Risk (далее SRR) – можно перевести как...

Читать дальше....

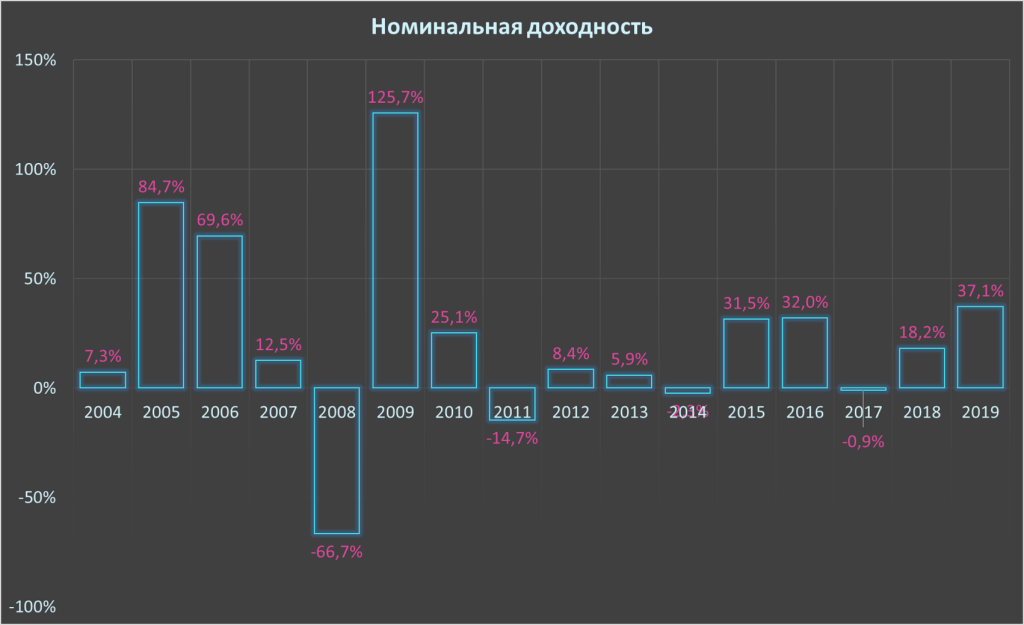

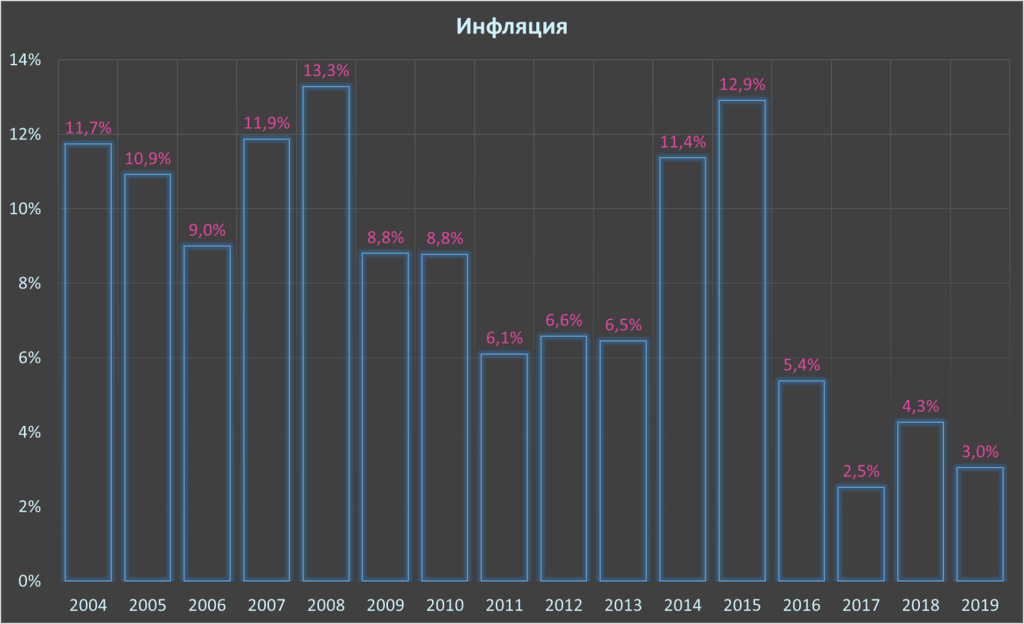

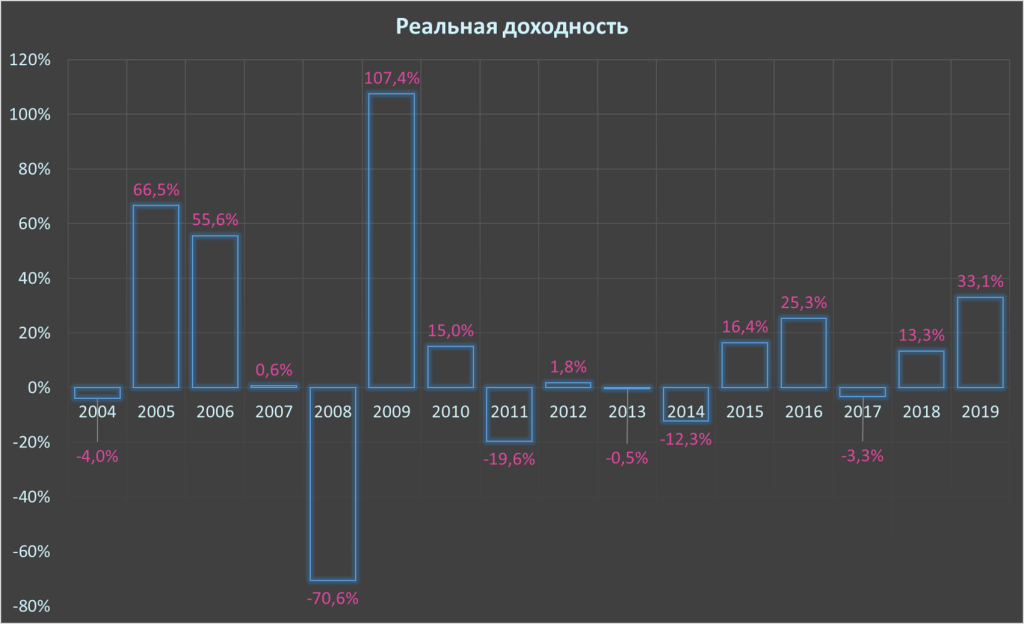

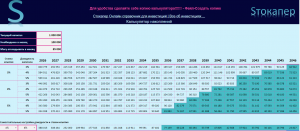

Основные параметры, влияющие на скорость и возможность накопления капитала: •...

Читать дальше....