Sequence of Return Risk (далее SRR) – можно перевести как...

Читать дальше...

Sequence of Return Risk (далее SRR) – можно перевести как...

Читать дальше...

Что делает в конце года инвестор? Правильно, подсчитывает результаты года....

Читать дальше...Все ETF по принципу распределения дивидендов (купонов) можно разделить на...

Читать дальше...

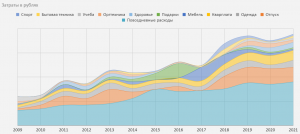

Согласно опросу аналитического центра НАФИ половина населения ведет личный/семейный бюджет....

Читать дальше...