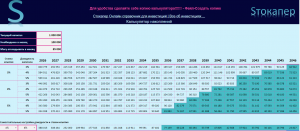

Основные параметры, влияющие на скорость и возможность накопления капитала: •...

Читать дальше...

Основные параметры, влияющие на скорость и возможность накопления капитала: •...

Читать дальше...

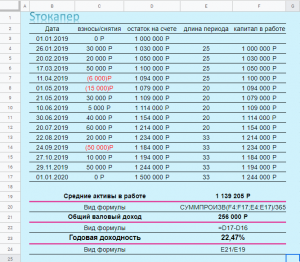

Что делает в конце года инвестор? Правильно, подсчитывает результаты года....

Читать дальше...

В данном калькуляторе вы посчитаете свою номинальную и реальную доходность...

Читать дальше...

Если у человека конечной целью инвестирования является финансовая независимость и...

Читать дальше...