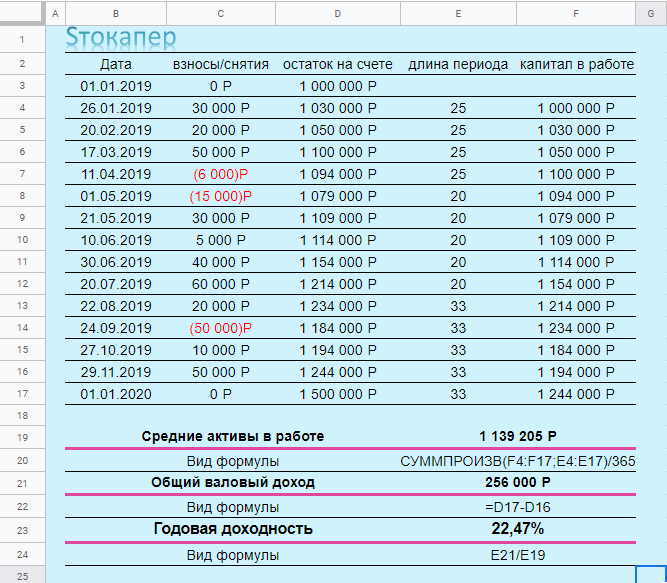

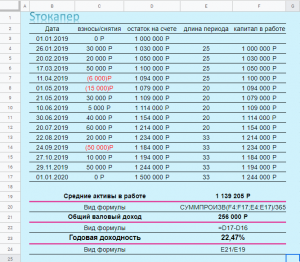

В столбце Е указаны длины периодов в днях, а в столбце F капитал (активы), которые были внесены и работали данный отрезок времени. Далее мы перемножаем все длины периодов на капитал в работе и полученную сумму делим на 365 дней (разница дней между 01.01.2019 и 01.01.2020). Получаем средние активы в работе по году – 1 139 205 рублей. (данную операцию можно сделать с помощью функции СУММПРОИЗВ)

Далее нам нужно посчитать валовый доход. Валовый доход это ни что иное как разница между конечным результатом (общая сумма на счете на конец года 1 500 000 р) и суммой всех снятий и внесений на счет, также начальная сумма капитала является внесением. То есть, если сложить все внесения и снятия со счета (столбец С), то получим 244 000 рублей, а также у нас был начальный капитал в 1 000 000 рублей (ячейка D3), то расчет валовой доходности будет выглядеть так 1 500 000 – 244 000 – 1 000 000 = 256 000 рублей.

Дальше всё просто, валовый доход делим на средние активы 256 000 / 1 139 205 = 22,47% годовых получил наш инвестор.

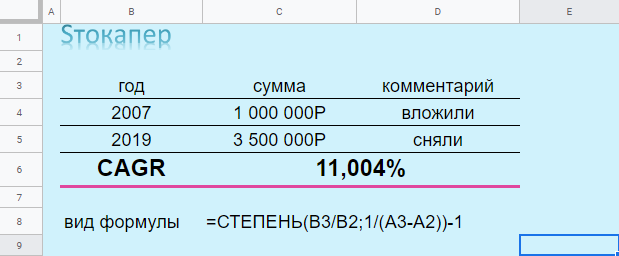

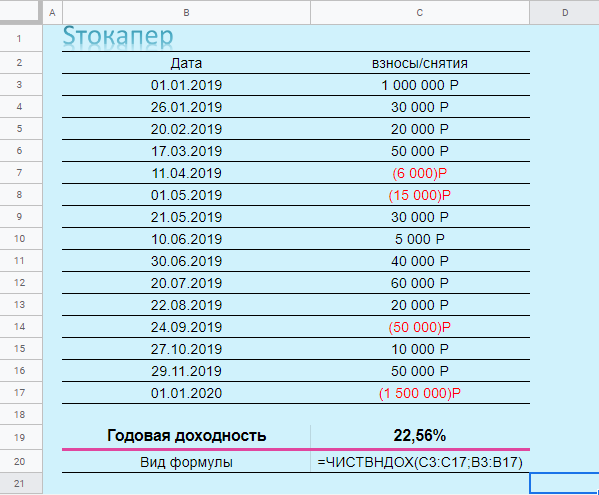

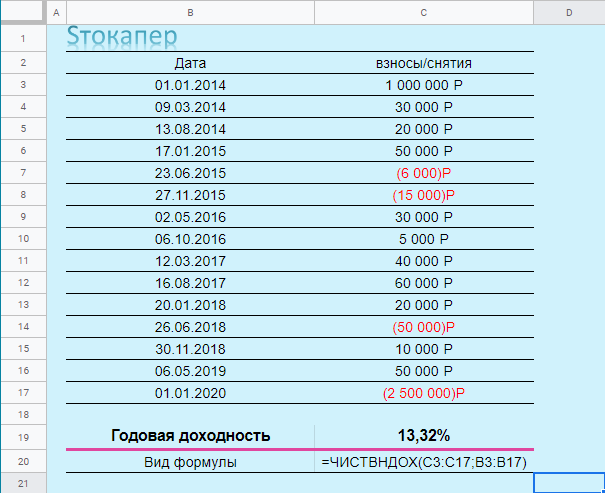

Расчет с формулами ищите тут.

Частозадаваемые вопросы по данному расчету:

— что если у меня период не год, а меньше, например 234 дня? Ответ: В этом случае средние активы считались бы не через деление на 365, а через деление на 234. А годовая доходность считалась бы так «валовый доход/средние активы/234*365»

— Мне на счёт приходили дивиденды и выплаты по купонам, как их учесть в расчете? Ответ: Если вы пришедшие дивиденды и купоны реинвестировали обратно в свой портфель, то можете никак их не учитывать, так как они учтены в конечной сумме средств на счету (в нашем случае 1 500 000 р). Если хотите убедиться в том, что это правильно, то можете отражать приход дивидендов как вывод и этой же датой эту же сумму как ввод. Получите тот же результат. Но помните, если вы забираете дивиденды с оборота (тратите их на свои нужды), то нужно отражать данную операцию как вывод средств.

— Как мне посчитать дивидендную доходность портфеля? Ответ: Самый простой способ – поделить полученные дивиденды на сумму средних активов. Предположим в нашем варианте мы получили 85 000 рублей дивидендами. 85 000 / 1 139 205 = 7,46% годовых – дивидендная доходность нашего портфеля. Не обманывайте себя, считайте чистый дивидендный доход, то есть сумму дивидендов берите очищенную от налогов. У данного способа есть определенные недостатки, но он подойдет в 99% случаев для портфельного инвестора.

— Как мне учесть транзакционные издержки в данном расчете (комиссии брокеру, депозитарные комиссии)? Ответ: Если вы берете конечную сумму (в нашем случае 1 500 000 рублей) к расчету, то вы уже очистили свой доход от транзакционных издержек, так как брокер их вычитает из суммы ваших средств. Если вы, наоборот, хотите посчитать долю своих транзакционных издержек, то вам необходимо сумму издержек поделить на средние активы. Допустим по нашему счету, мы потратили 1 159 рублей на комиссии. 1 159/1 139 205 = 0,102% средств ушло на комиссии.

— А можно как-то проще посчитать? Этот расчет слишком сложен для меня! Ответ: Конечно, можете применить 4 вариант расчет, который описан ниже.