Вот уже в течение четырех лет я провожу опросы в...

Читать дальше.....

Вот уже в течение четырех лет я провожу опросы в...

Читать дальше.....

Основные страновые индексы давно стали мерилом доходности фондового рынка той...

Читать дальше.....

Самыми популярными индексами, максимально охватывающими капитализацию планеты, являются MSCI ACWI...

Читать дальше.....

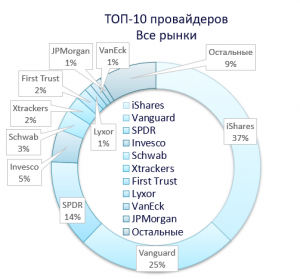

Основной сложностью посмотреть на весь рынок ETF является тот факт,...

Читать дальше.....